Cet article est le troisième de la série de blogs sur le Brexit que nous vous proposons pour vous aider à comprendre les changements apportés à vos processus à la suite du Brexit et les impacts qu’ils ont sur vos systèmes SAP.

NTT DATA Business Solutions

L'Impact du Brexit pour les Clients SAP - Partie 3

SAP continue de surveiller les changements liés au Brexit et fournit quotidiennement des correctifs. En plus de ce qui a déjà été couvert dans les blogs précédents, nous espérons pouvoir vous apporter un peu plus de clarté sur les nouvelles mises à jour qui ont été publiées et qui couvrent les changements fonctionnels qui n’auraient pas été saisis dans les blogs précédents.

Changements Fonctionnels

Les changements fonctionnels non abordés dans le précédent article de mon blog sont les suivants :

- Report de la comptabilité de la TVA

Depuis le 1er janvier 2021, le Brexit a modifié la manière dont les entreprises remplissent leurs déclarations de TVA si elles sont immatriculées à la TVA britannique et importent des biens au Royaume-Uni (Angleterre, Écosse et Pays de Galles) depuis n’importe quel endroit en dehors du Royaume-Uni, ou en Irlande du Nord depuis n’importe quel endroit en dehors du Royaume-Uni ou de l’UE

Remarque : il n’y aura aucun changement dans le traitement de la TVA ou dans la manière dont elle est comptabilisée, pour la circulation des biens entre l’Irlande du Nord et l’UE.

Le report de la comptabilisation de la TVA permet aux entreprises qui importent des biens de comptabiliser la TVA sur leur déclaration de TVA, plutôt que de la payer immédiatement (par exemple au port d’entrée).

Le report de la comptabilité de la TVA a pour but d’éviter que l’importation de biens ait un impact sur la trésorerie. Si l’entreprise importe déjà des biens de l’extérieur de l’UE, elle peut en tirer un avantage en termes de flux de trésorerie, car cette comptabilisation de la TVA supprime la nécessité de comptabiliser la TVA à l’importation qui est généralement due. La TVA devient exigible sur les importations en provenance du monde entier si elles sont supérieures à 135 livres sterling et, à partir du 1er janvier 2021, cela inclut désormais les biens importés de l’UE.

Le report de la comptabilité de la TVA vise à éviter l’impact négatif sur les flux de trésorerie des entreprises qui sont touchées par cette charge supplémentaire de TVA et à éviter que les marchandises soient retenues en douane jusqu’au paiement de la TVA. Il fonctionne de manière très similaire au mécanisme d’autoliquidation utilisé pour le commerce de l’UE avant Brexit. Plutôt que de payer physiquement la TVA à l’importation et de la récupérer sur la déclaration de TVA suivante, la TVA est comptabilisée en tant que TVA en amont et en aval sur la même déclaration. Le résultat est le même, mais l’importateur a évité le paiement physique.

Utiliser le régime de comptabilité de la TVA différée est facultatif. L’entreprise peut, si elle le souhaite, continuer à payer la TVA à l’avance lorsque les marchandises entrent en libre circulation au Royaume-Uni (au port d’entrée ou après leur sortie d’un entrepôt douanier).

La comptabilité de TVA différée peut être utilisée par toutes les entreprises enregistrées à la TVA au Royaume-Uni, bien que les entreprises d’Irlande du Nord continueront à être considérées comme faisant partie de la zone de TVA de l’UE (c’est-à-dire que les biens arrivant de l’UE ne seront pas considérés comme des importations et ne seront donc pas soumis à la TVA sur les importations) ; cependant, elles peuvent toujours utiliser la comptabilité de TVA différée pour les importations en provenance de pays tiers.

Compléter la Déclaration de TVA

Les entreprises qui reportent leurs paiements de TVA à l’importation peuvent accéder en ligne à un relevé de TVA de leurs importations par le biais des formalités de dédouanement. Chaque relevé indique le total de la TVA à l’importation reportée pour le mois précédent et peut être consulté au cours de la première moitié de chaque mois. Les relevés peuvent être utilisés pour la déclaration mensuelle ou trimestrielle suivante de la TVA britannique :

Case 1 – Total de la TVA due au cours de cette période sur les importations comptabilisées par le biais de la comptabilité de la TVA reportée.

Case 4 – Total de la TVA récupérée au cours de cette période sur les importations comptabilisées par le biais d’une comptabilité TVA différée.

Case 7 – Valeur totale de toutes les importations de biens figurant sur votre déclaration mensuelle en ligne, à l’exclusion de toute TVA.

Si les entreprises n’utilisent pas la comptabilité de TVA différée, et qu’elles paient la TVA immédiatement lorsque les biens importés entrent en libre circulation, elles devront remplir uniquement les cases quatre et sept.

Vous trouverez des conseils sur la comptabilité différée en cliquant sur ce lien:

Suite à l’introduction de la comptabilité différée pour la TVA, des modifications doivent être apportées à la déclaration de TVA produite à partir de SAP, en ce qui concerne la mise en correspondance des cases fiscales ; la note OSS 2996657 détaille les modifications requises.

- Vente à distance

Les seuils de vente à distance pour les vendeurs britanniques e-commerce aux consommateurs de l’UE ont été supprimés. Les biens sont désormais soumis à la TVA à l’importation et les vendeurs britanniques devront envisager de s’enregistrer à la TVA en Europe dès qu’ils vendent à des clients dans l’UE. De même, les vendeurs de l’UE dans le domaine du commerce électronique peuvent désormais être tenus de s’enregistrer immédiatement à la TVA britannique s’ils ont vendu à des consommateurs britanniques en dessous du seuil de 70 000 livres sterling.

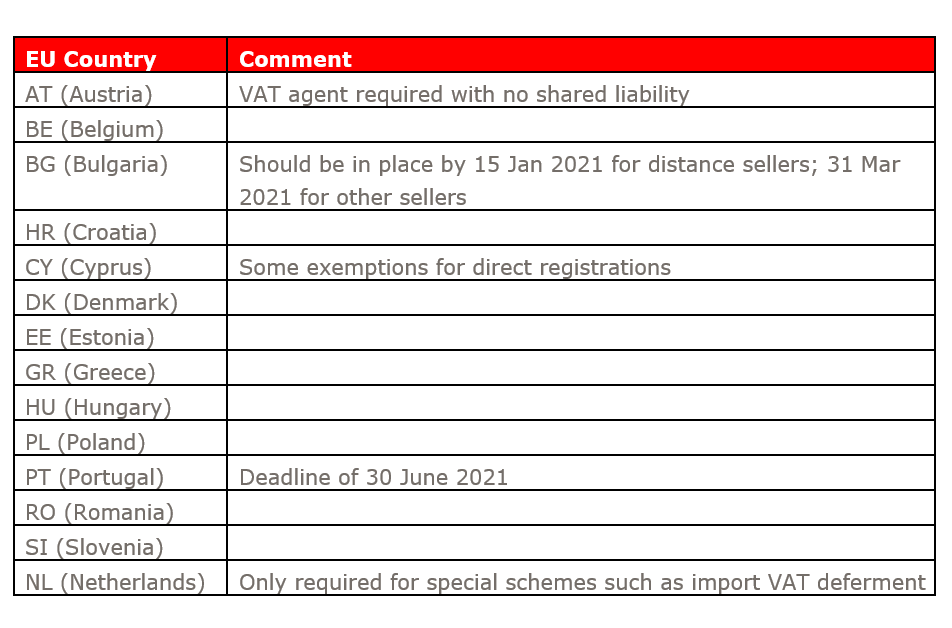

- Usines à l’étranger

Toute entreprise britannique ayant un enregistrement TVA étranger dans l’UE (usines à l’étranger) peut désormais être confrontée à l’obligation de désigner un représentant fiscal spécial pour la TVA. Ces agents sont directement responsables de toute TVA impayée et, par conséquent, exigeront en échange des dépôts en espèces ou des garanties bancaires. Cette obligation s’applique aux pays suivants :

- Suppression de l’exonération des stocks de faible valeur de 15 livres sterling au Royaume-Uni

L’exonération de 15 livres sterling sur les stocks de faible valeur, qui exonérait les importations de marchandises de la TVA, a été supprimée. Au lieu de cela, pour les marchandises d’une valeur égale ou inférieure à 135 £, les vendeurs ou leur service postal doivent déclarer et payer au HMRC, par le biais d’une nouvelle déclaration trimestrielle, la TVA facturée au point de vente.

- Entreprises britanniques utilisant l’enregistrement MOSS

Pour les vendeurs britanniques de services numériques aux consommateurs de l’UE, le Royaume-Uni n’est plus membre du système EU Mini One-Stop-Shop (MOSS) de déclaration unique de TVA. Les vendeurs britanniques de services électroniques, de radiodiffusion ou de télécommunications aux consommateurs devront donc s’enregistrer dans tout autre État membre de l’UE, en tant qu’entreprises hors Union, pour continuer à remplir leurs déclarations de TVA pour les ventes de services électroniques de l’UE. Les vendeurs de l’UE au Royaume-Uni devront désormais s’inscrire auprès du HMRC britannique pour la même déclaration.

Toute entreprise non européenne qui utilisait l’enregistrement MOSS britannique doit désormais se réenregistrer pour les MOSS dans l’UE et séparément au Royaume-Uni dans le cadre d’une déclaration de TVA normale.

- Paiements SEPA

Si le Royaume-Uni reste dans le système de paiement SEPA, il convient de noter ce qui suit :

- Lorsque des paiements de plus de 1 000 euros sont effectués en dehors de l’UE, l’adresse du payeur doit être incluse dans les données de paiement.

Cette limite s’applique également lorsque le montant est fractionné en plusieurs paiements.

Comme plusieurs banques ont indiqué qu’elles rejetteraient les paiements sans les données d’adresse appropriées, SAP vous recommande vivement de veiller à ce que les données d’adresse soient incluses dans chaque enregistrement de paiement.

Les formats SEPA (pain.001.001.03 et pain.008.001.02) font partie du package livré par SAP pour les formats CGI et contiennent déjà les données d’adresse, et l’exécution des paiements SAP alimente les données d’adresse pour tous les paiements.

La note OSS 2253571 est une note collective sur les formats SEPA CGI.

Notes OSS Utiles

Les principales notes OSS ont été identifiées dans le précédent blog, mais il convient de noter que certaines de ces notes sont régulièrement mises à jour, il est donc utile de vérifier les notes mentionnées dans ce blog pour d’autres mises à jour.

- La note OSS globale sous laquelle la plupart des changements clés sont saisis est 2885225 – BREXIT : Through the Transition Period and Beyond. Un lien vers cette note est fourni ci-dessous :

https://launchpad.support.sap.com/#/notes/2885225

Cette note a été mise à jour pour inclure une pièce jointe d’un document reprenant une FAQ sur le Brexit que vous pourriez trouver très utile.

En outre, les notes suivantes sont également applicables :

- 2074351 – Désactivation des codes fiscaux pertinents pour l’UE dans la procédure fiscale britannique, en les retirant de l’aide F4 (ne doit être effectuée qu’une fois que toutes les transactions pertinentes pour l’UE ont été effectuées).

- 2765681 – Saisie de toutes les modifications pour la comptabilité des contrats (FI-CA).

- 2766031 & 2770937 – pour soutenir l’utilisation des codes fiscaux marqués comme pertinents pour l’UE après le 31.12.2020.

- 2999842 – pour le calcul du numéro d’enregistrement de la TVA pour la livraison de biens de l’UE en Irlande du Nord (veuillez noter qu’un pré-requis à cette note OSS est tous ceux relatifs au protocole d’Irlande du Nord saisis dans le blog précédent).

- 3001298 – pour la détermination des numéros d’immatriculation à la TVA pour l’Irlande du Nord pour les biens vendus de l’UE à l’Irlande du Nord (veuillez noter que cette note OSS est précédée de toutes les notes relatives au protocole de l’Irlande du Nord mentionnées dans le blog précédent).

- Les notes SAP 2766031 et 2770937 permettent l’affichage de codes fiscaux pertinents pour l’UE après le 31.12.2020 pour les biens transférés entre l’UE et l’Irlande du Nord. Pour les clients situés en Irlande du Nord, il n’y aura pas de défaut pour le « pays déclarant » (EGMLD) et le numéro d’identification à la TVA (STCEG) dans les transactions d’affichage FI comme FB01, FB70. L’utilisateur doit plutôt identifier le « pays déclarant » (qui est utilisé pour calculer le numéro d’identification de la TVA à partir de la fiche client). Pour les écritures FI couvrant les livraisons de marchandises de l’UE vers l’Irlande du Nord, « XI » doit être saisi comme pays déclarant. Le système dérive le numéro d’enregistrement TVA XI de KNA1-STCD6/LFA1-STCD6.

- Dans le cas des clients CPD : Si le pays « GB » est saisi, le système effectuera les contrôles de cohérence pour le pays « GB », mais permet de saisir un numéro d’enregistrement TVA commençant par « XI » après application de la note SAP 2999842.

- Pour les transactions interentreprises, une logique plus sophistiquée peut être nécessaire pour déterminer le code fiscal correct spécifié dans l’OBCD – le cas échéant, la note OSS 2940951 doit être prise en compte.

- Comptabilisation de la TVA différée telle qu’identifiée ci-dessus, note OSS 2996657

- Note OSS 2778393 pour permettre la restriction des numéros d’immatriculation à la TVA dans la liste des ventes de la CE de sorte que, par exemple, ceux qui sont préfixés par GB ne soient pas inclus

Si l’une des recommandations énumérées ci-dessus vous a donné matière à réflexion ou si vous vous posez des questions sur l’impact du Brexit sur votre système SAP, NTT DATA Business Solutions peut vous aider.

Veuillez d’abord établir un ticket via le portail afin que nous puissions saisir cette question ou demande.

Auteur : Claire Neale, Solution Architect, NTT DATA Business Solutions UK.